この記事はこんな方におすすめ!

・なぜ自営業やフリーランスの方は民間の保険が必要なのか知りたい!

・自営業やフリーランスの方はどのような経済的なリスクがあるのか知りたい!

・自営業やフリーランスの方はどのような保険を検討したら良いのか知りたい!

「自営業やフリーランスの方は、しっかり保険を準備しておいたほうがいい」という

話を聞いたことがあるかも知れません。

私もなぜそう言われるのかが気になり調べてみましたのでご紹介したいと思います。

少しでも参考になりましたら幸いです。

自営業の人が手厚く保険に加入すべき理由

まずは理由ですが、自営業やフリーランスの方がなぜ保険に手厚く入るべきかと言われるというと、「公的保険の保障の違い」にあるようです。もう少し詳しく解説していきます。

国民全員、公的保険に加入

日本国民は「国民皆保険制度」のもと、すべての人が何かしらの公的保険に加入しています。

保険に入っているという感覚はあまりないかも知れませんが、

実は様々な経済的なリスクに対しサポートを受けています。

例えば、

・病気やケガで通院をしたときに窓口で支払う医療費がわずか3割負担で済む

・所定の保険料を納めていれば、将来、国民年金や厚生年金を受け取れる

これらはまさに公的保険によるものです。

もし、もう少し詳しく公的保険について知りたい方は、

こちら→「公的保険って結構すごい?!」をご参照ください!

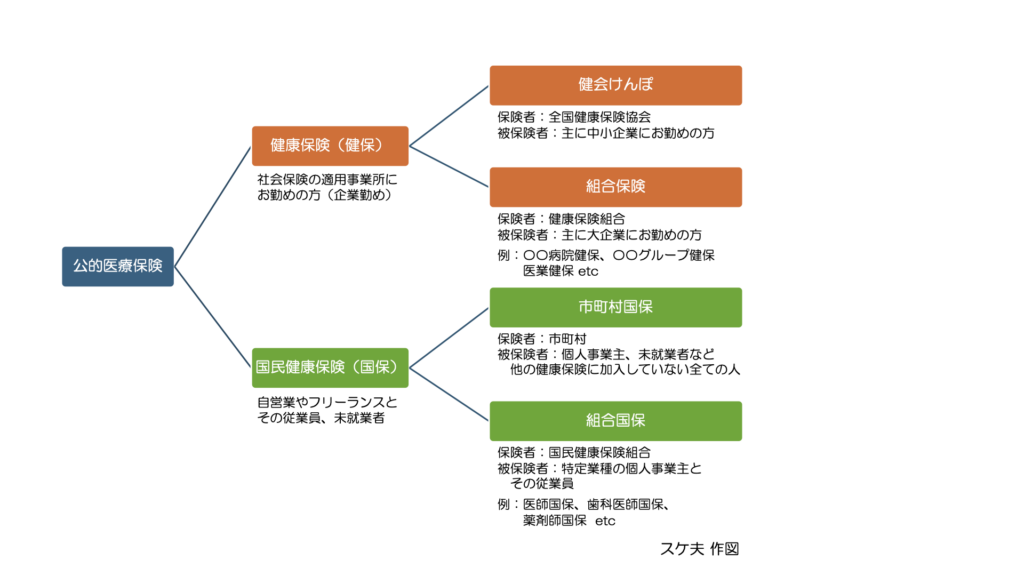

働き方により、公的保険に違いが?!

日本国民全員がいつの間にか勝手に加入しているのですが、実は働き方によって同じ公的保険に入っているわけではないのです。

会社員や公務員、自営業、パート・アルバイトなど働き方が多様化していますが、それに応じて公的保険制度の種類も変わってきます。

※下図は、「公的医療保険の種類」となります。

そして、最大のポイントは、加入している公的保険制度によって保障内容に違いが生じていることであり、ここに自営業やフリーランスの人が手厚く保険に加入した方が良いと言われる理由があります。

自営業の場合、会社員や公務員よりも、公的医療保険や公的年金保険が、残念ながら少し手薄くなっています。言い換えると、自営業の方が抱えている経済的リスクが大きいということになります。

自営業やフリーランスの方は、公的保険がサポートできない部分を、民間保険で補う必要がありそうですね!

自営業ならではの、経済的リスクとは?

次に気になるのは、「具体的にどんな保障が手薄なのか」という点かと思います。

なので、公的保険制度のなかで「公的医療保険制度」と「公的年金保険制度」について、自営業やフリーランスの方の保障が手薄い部分を見ていきたいと思います。

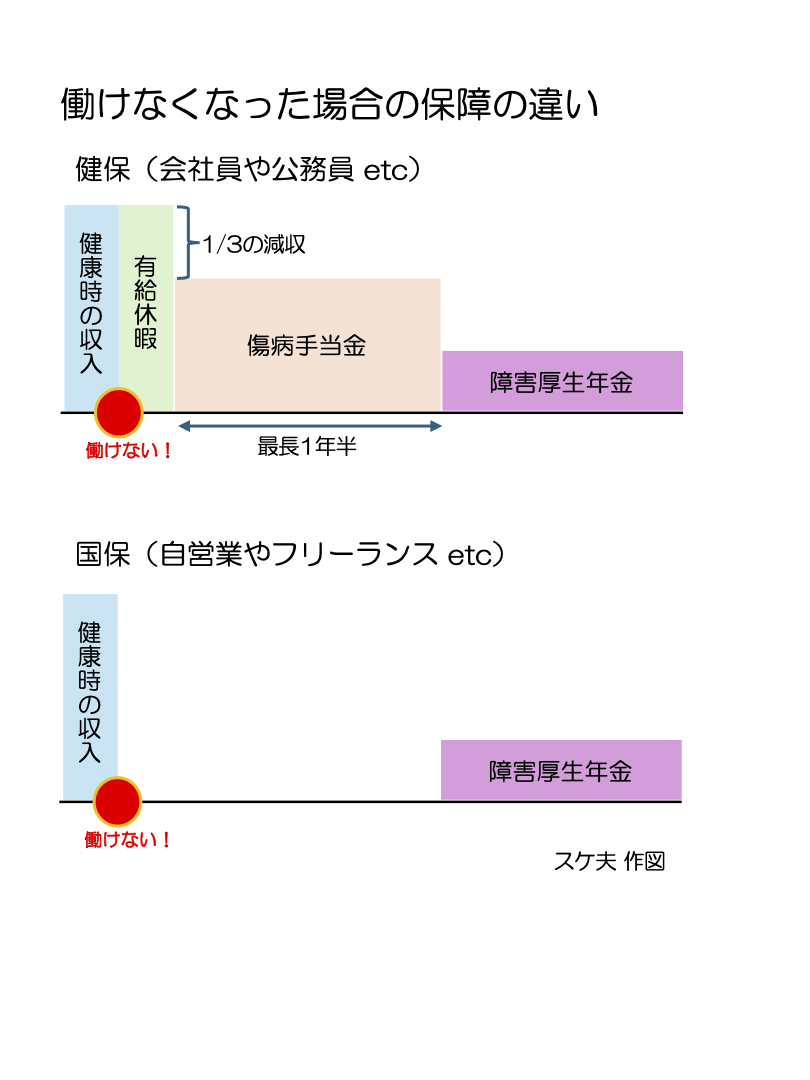

ケガや病気で働けなくなった時

まずは下図をご覧ください。

会社員や公務員等が加入する健保の場合、「傷病手当金」という手当が最長1年半支給されるという制度があり、加えて有給休暇も基本的には取れます。

しかし、自営業やフリーランスの方が加入する国保の場合は、それらがないため、働けなくなってしまった場合に、次の日から収入が無くなってしまうというリスクが考えられます。

「老後の生活」と「万が一(死亡・障害)」の時

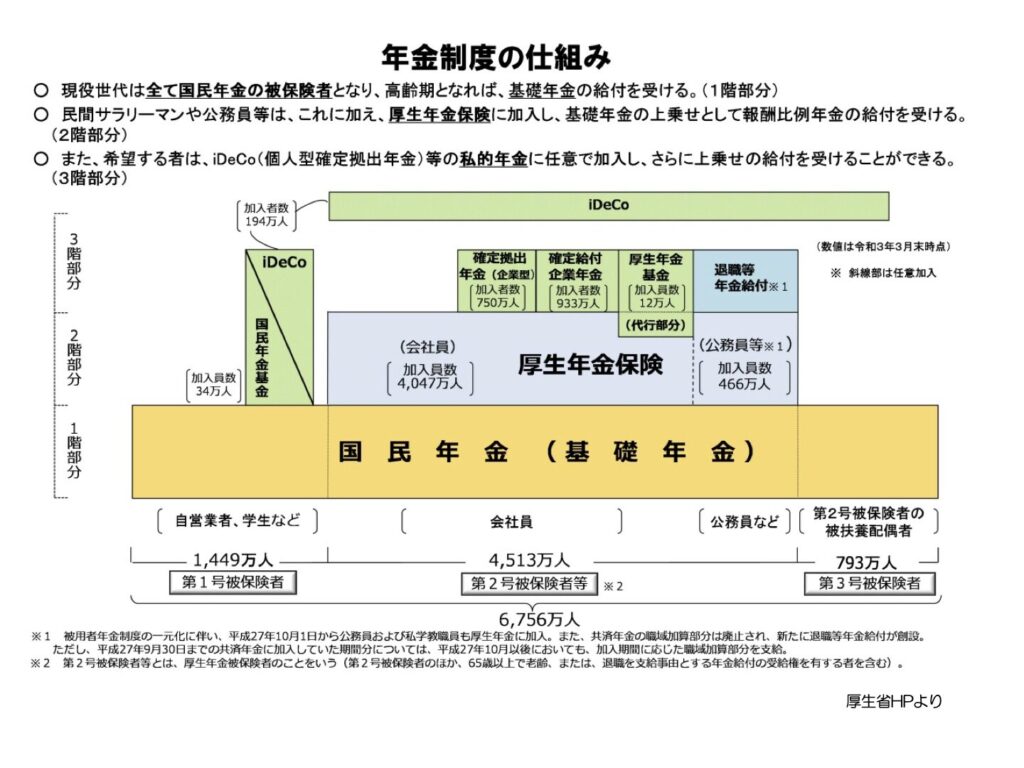

まず、国民全員が加入している公的年金保険があり、これがいわゆる「年金制度」です。保障としては下記の3つとなります。

・老齢年金:老後になったときに受け取れる

・遺族年金:亡くなった時に残された家族に給付される

・障害年金:所定の障害状態になった時に給付される

ただ、ここにも会社員や公務員と、自営業やフリーランスとに給付内容に違いがあるのです。

下図にあるように、誰もがまず基礎年金に加入しています。

それに加えて会社員や公務員は、厚生年金保険というものにも加入しており、将来、(基礎年金+厚生年金)分の給付を得ることができます。

もうおわかりかも知れませんが、自営業やフリーランスの方は、(基礎年金)分のみの給付となり、残念ながら給付額が少ないわけです。

また、公的年金保険制度に関して、自営業やフリーランスの方にとって耳の痛い話を2つ。

- 国民年金の「遺族年金」である「遺族基礎年金」は、子どもがいない場合には支給されません。

- 「障害年金」については「障害厚生年金」よりも「障害基礎年金」のほうが支給範囲が狭く設定されており、保障を受けられにくくなっています。

公的年金保険の様々な部分において、自営業・フリーランスと会社員・公務員の格差は非常に大きいと言えそうです。

これらことから、自営業やフリーランスの方は、

①自分が老後に入ったときの生活資金が不足するリスク

②万が一のことが起こったときに残された家族の生活資金が不足するリスク

③障害状態になったときに経済的に生活が苦しくなるリスク

が大きくなることが予想されるので、何かしらの備えをしておきたいところです。

一階建て、二階建てと、年金制度で言われるのはこのことですね!

自営業・フリーランスなら入っておきたい民間保険

今までの紹介を踏まえて、公的保険制度ではカバーできない部分を民間保険で補い、リスクへ備えることが有効かと思います。

入院・手術をして働けなくなった時に備える

具体的には、

・入院・手術をしたことによる治療費

・働けなくなる事による収入減

これらに備えることが必要です。

医療保険(がん保険)

病気・ケガで入院・手術をしたときの治療費をカバーしてくれる保険です。

メインの保障は、入院1日につき所定の金額を受け取れる入院給付金、

手術1回につき所定の金額を受け取れる手術給付金です。

様々な特約、先進医療特約、がん診断特約、三大疾病特約など、をカスタマイズできるので特に不安な部分に対しては手厚い保障を受けられるようプラスできます。

就業不能保険・所得補償保険

病気・ケガで働けなくなったときの収入減に備える保険です。

先述したように、自営業やフリーランスの場合、傷病手当金を受けることができない、障害年金の金額が少ないうえに支給条件が厳しく、病気・ケガで長期にわたって働けなくなったときのリスクは、医療保険や死亡保険では十分にカバーしきれない部分なので、しっかりと就業不能保険や所得補償保険で備えをしておきたいところではないでしょうか。

亡くなった時に残された家族の生活資金に備える

具体的には、

・残された家族が日々の生活を送るうえでの費用

・葬儀代などの死亡整理金

が必要になるといったものが挙げられます。

収入保障保険

万が一のことが起こったときに、残された家族の生活費などをカバーしてくれる保険です。

特徴としては、保険金の受け取り方が毎月少しずつ給料のような形になっているところです。

保険期間は60歳や65歳に設定されていることが多く、死亡保険金の受け取り期間は、万が一のこと起こった時点における保険期間の「残存期間」となります。

したがって、時間とともに受け取れる保険金の総額は少なくなっていきますから、死亡保険のなかでも保険料は割安に設定されており、検討したい保険のひとつかと思います。

定期保険

万が一のことが起こったときに、残された家族が死亡保険金を受け取れる保険です。

収入保障保険との違いは、保険金を一括で受け取ることができます。

そして受け取れる保険金は、保険期間内であれば、いつの時点でも契約時に決められた金額に変わりはありません。いわゆる葬儀代などの死亡整理金に活用しやすい保険となります。

老後の生活資金に対して備える

それこそiDecoや国民年金基金などを検討することも、重要かと思います。

民間保険で検討すべきなのは、終身保険をはじめとした貯蓄型保険と呼ばれるものではないでしょうか。

終身保険

万が一に備えながら、将来のための資金作りもできる保険です。

基本的には一生涯にわたって亡くなったときの死亡保障を確保できる保険ですが、途中で解約したときに解約返戻金を受け取ることができるので、貯蓄性も兼ね備えています。

そのため、「老後資金の準備」や「子供の学費の用意」に活用されることも多いようです。

通常の円建てタイプの他にも、低解約返戻金型終身保険、積立利率変動型終身保険、変額終身保険、外貨建て終身保険など、様々な個性をもったタイプも存在します。

自営業やフリーランスの方にとって、それぞれのタイプの特性を理解し、穏やかに老後を過ごすための備えの一つとして検討しておきたい保険だと思われます。

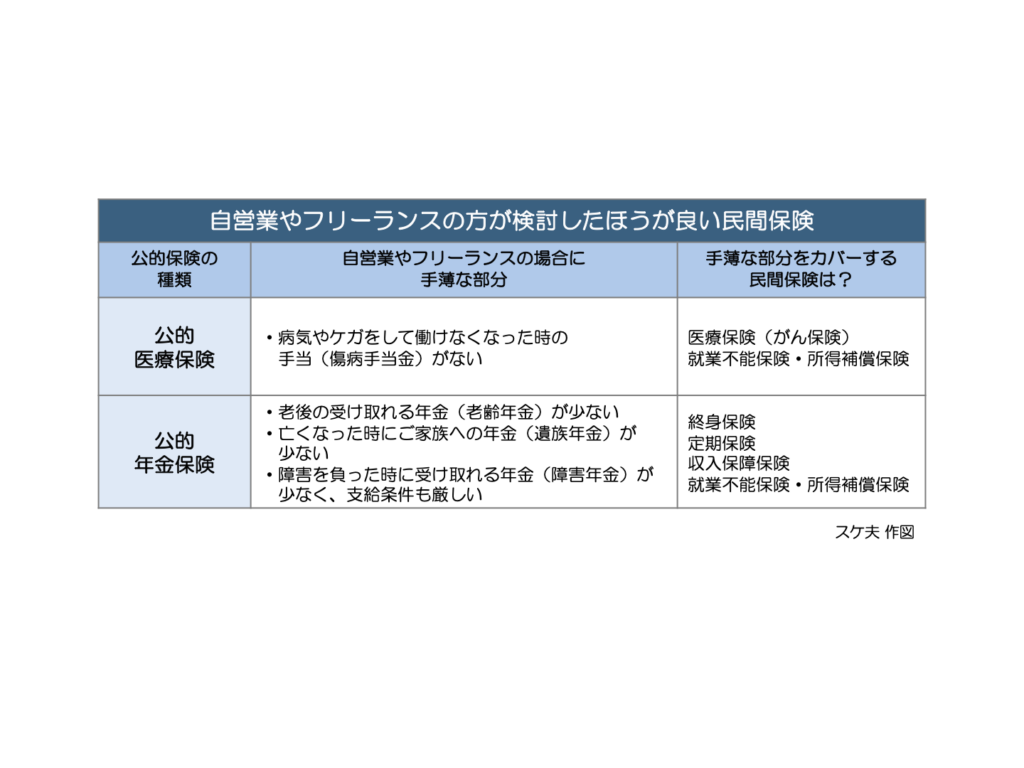

まとめ(時間がない方はここを参照)

自営業やフリーランスの方の場合、会社員や公務員の方と公的保険制度の給付に違いがあり、補えない部分を民間の保険でカバーする必要があるということになります。

手薄な部分と、カバーする保険は下図になります。

ただ老齢年金に関しては、保険だけでなく、iDecoや国民年金基金でカバーしていくこと大切かと思います!

私自身、年金問題についてはまだまだ詳しくないので、またお調べした際にはご紹介させていただきたいと思います。

今回ご紹介したのは、ほんの一例かも知れません。

お一人おひとりの環境や背景によって、リスクや必要な保険は様々かと思います。

ぜひ、一度ご自身の今後を踏まえ、リスクを予想し必要な保険を考えるきっかけに慣れましたら幸いです!

コメント