この記事はこんな方におすすめ!

・老後のお金が心配

・個人年金保険って何?

・将来に備える方法が知りたい!

人生100年時代と言われる中、公的年金だけではほとんどのケースで普通の老後すら送れないということが調べていてわかってきました。

そんな中で、備えの一つとして、個人年金保険というものの存在を知り、どういうものかを私なりに調べてみましたので、ご紹介したいと思います!

個人年金保険とは

個人年金保険とは、死亡保障をしながら、老後の資産に備える保険のようです。

毎月定額の保険料を払い込み、契約時に決めた年齢に達した際に、保険料に応じた年金を受け取れる仕組みになっており、公的年金以外の方法として割と定番の備えのようです。

保険料や保険金額、将来受け取れる金額、特約の有無なども商品によって異なります。

個人年金保険の種類

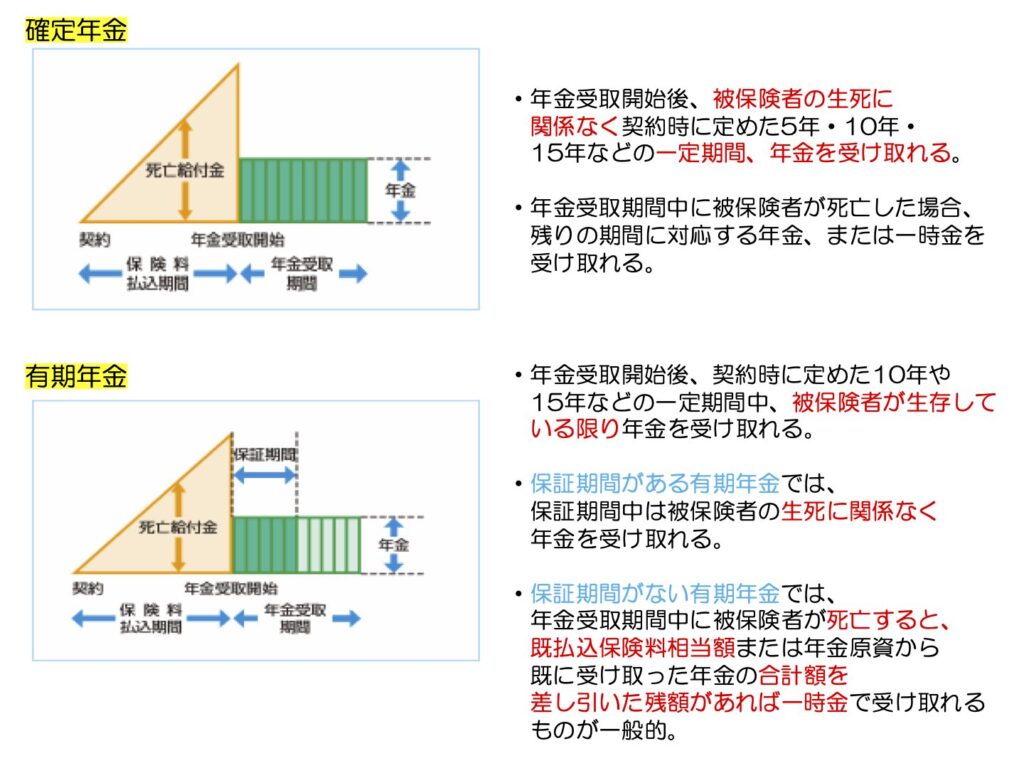

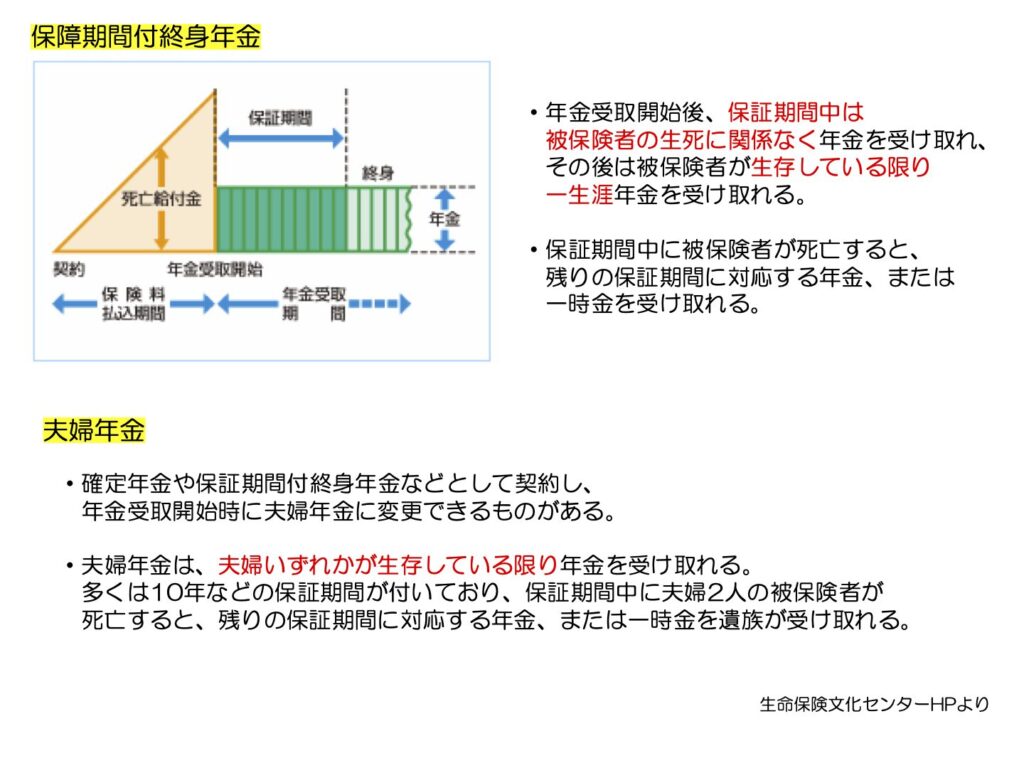

個人年金保険の年金の受け取り方には確定年金、有期年金、保証期間付終身年金,、夫婦年金の4パターンに概ね分類されるようです。

個人年金保険と養老保険の違い

養老保険と個人年金保険は共に保障機能と貯蓄性を備えている保険です。

この2つの主な違いは被保険者が死亡した時に受け取れる保険金の額です。

個人年金保険:年金受取前に死亡した場合、払い込んだ保険料相当分を死亡保険金として受け取れる。

養老保険:死亡保険金と満期保険金が同額の生命保険で契約時に決定する。したがって、支払った保険料に関わらず、契約した死亡保険金額が支払われる。

貯蓄性を重視したのが個人年金保険、保障も貯蓄性も重視している保険が養老保険という考え方になる感じですね

個人年金保険のメリット

個人年金保険控除が受けられる

個人年金保険は、個人年金保険料控除の対象となる場合があります。

契約者の所得から一定の控除額を差し引くことで所得税・住民税の負担を軽減することができます。

1年間に払い込んだ保険料が控除の対象であり、新制度であれば最大4万円が控除できます。

※個人年金保険控除を受けるための条件

(イ) 年金の受取人は、保険料もしくは掛金の払込みをする者、またはその配偶者となっている契約であること。

(ロ) 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること。

(ハ) 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。

国税庁HPより

老後資金を貯められる

簡単に引き出すことができないので、お金を貯めるのが不得意な人でもしっかり老後資産の準備ができます。

また個人年金保険は口座引き落としやクレジットカードなどで保険料を毎月払うことができ、特に20代、30代の場合は老後を迎えるまでの時間が味方となり、大きな資産を築ける可能性があります。

個人年金保険のデメリット

インフレに弱い

将来受け取れる金額が決まっているため、インフレに弱い側面があります。

毎年100万円もらえる契約としても、数十年先の受け取り時の物価が高くなっていた場合には、実質的に契約時の100万円の価値がなくなってしまうということになります。

投資信託などで運用する変額個人年金が人気な理由はこれですね!

途中解約時の元本割れ

個人年金保険なども含め、保険商品は基本的に途中で解約した場合、既払込保険料の全額が戻ってくることはほとんどありません。

また、解約の時期が早期であるほど、大きく下回る可能性が高くなります。

まとめ

長生きはしたいけど、公的年金だけでは生活できないかもしれない。そんな悩みを解消する一つとして、自分で年金のようなものを準備するイメージであるということが調べてわかりいました!

しかも、条件によっては税金の控除の対象にもなるのであれば、普通に貯金するよりもお得かもしれないと感じます。無理なく活用するのであれば、デメリットの部分を加味しても貯金より良いかもしれません。

ただ今回調べていて、”iDecoや確定拠出年金とはどう違うのか”と、新たな疑問が湧いてきました。

なので、次回はそれらとの違いについても調べまたご報告したいと思います!

コメント