この記事はこんな方におすすめ!

・老後のお金が心配

・定年後はどのくらいお金が必要なのかイメージしたい!

・将来に備える方法が知りたい!

前回は、年金は将来いくらくらいもらえるものなのかを投稿させていただきました。

(気になる方はこちら ⇨ 【年金】いくらもらえる?)

いくらくらいもらえるのかがわかると、それで足りるのか、足りないのか。

足りないなら、今から備えるにはどうしたら良いのだろうか。

と、私自身また気になることが色々と出てきました!

なので、今回はそんな疑問に対して私が調べた内容を投稿させていただきます。

ぜひみなさんの参考になれば幸いです!

夫婦2人の生活費の平均は?

夫婦2人の生活費の平均は約26万円!

生命保険文化センターの調査によると、夫婦2人で老後生活を送る上で必要な生活費は下記のように言われているようです。

【老後の生活費(夫婦)】

- 最低限の生活費 :約22万1,000円/月

- 平均的な生活費 :約25万6,000円/月

- ゆとりある生活費:約36万1,000円/月

夫婦でもらえる年金額と比べると、最ももらえるであろう会社員夫婦であれば、平均的な生活を送れる可能性が高いことがわかります。

老後までに貯金がない場合、会社員夫婦でない限り、年金だけで生活していくのはなかなか厳しそうですね。。。

老後に必要なお金はどのくらい?

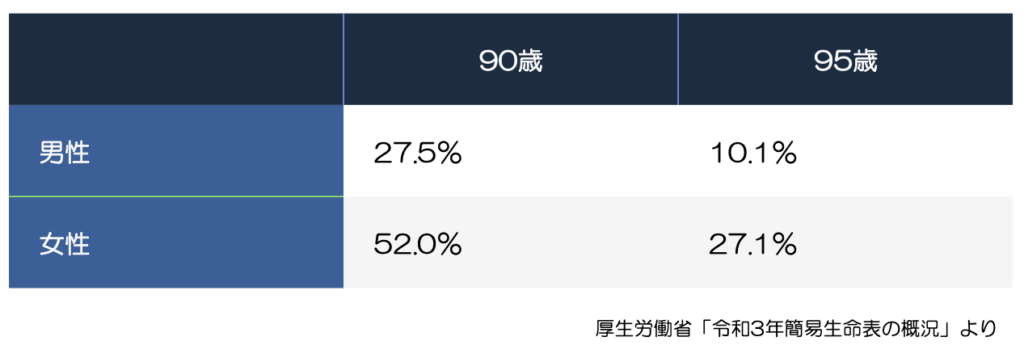

どのくらい寿命があるかによっても変わりますが、現在は下図のようになっています。

男性は4人に1人、女性は2人に1人が90歳を迎えることができるようです。

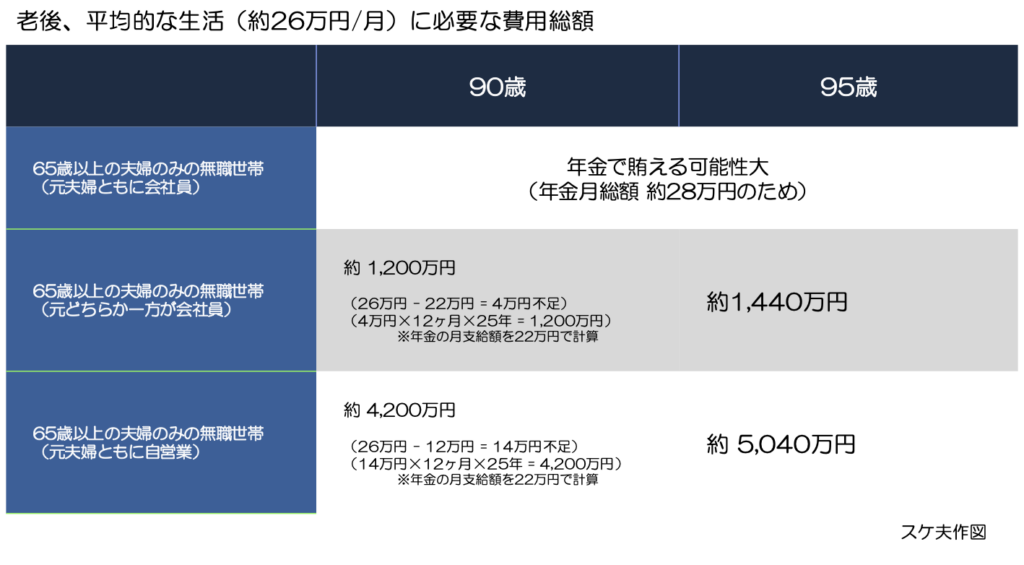

これらの90歳、95歳を基準に、もらえる年金を加味して、必要な金額をざっくり計算してみたものが、下図になります。

現役時代に会社員だったか自営業だったかにより、もらえる年金額が変わりますので、かなりの違いがあります。

また住んでいる家が、持ち家か賃貸かなどによっても必要な生活費も変わってきますので、個々の状況により大きく変動があるかと思います。

ただ多くの夫婦が、年金だけで暮らしていくのはかなり困難であることは間違いなさそうです。

以前、政府が夫婦で老後約2,000万円(年金以外で)必要と公表していたのも、ただの脅しではないかも知れないと感じます

老後資金をどうやって準備する?

保険の活用

個人年金保険

個人年金保険では契約時に定めた年齢から年金が受け取れます。年金が受け取れる期間は商品によって異なり、一括で受け取れる商品や一定期間受け取れる商品、一生涯受け取れる商品があるようです。

個人年金保険について、調べてみました!

気になる方はこちら ⇨ 個人年金保険とは?

資産形成

投資信託

投資信託とは、運用会社が国内外の株式や債券などを購入し運用する商品です。様々な株式や債券がお弁当箱のように一つになっているパッケージに投資することで、少額から投資できる、投資のプロに運用を任せられる、リスク分散型の投資といった特長があります。

NISA

NISAは少額からでも運用可能な投資です。年間最大360万円の非課税投資枠が設けられていることや投資によって発生した利益は非課税になるといったことが特長です。

iDeCo

iDeCoは個人型確定拠出年金とも呼ばれているとおり、自身で掛金を拠出し運用益と掛金を年金として受け取ることができます。

掛金が全額所得控除になるのに加えて、運用益が非課税になる、受け取るときも控除を受けられるなどの税制上の特長があります。

会社員の方は、確定拠出年金にて運用されているケースもあるかと思います。

貯金

銀行の金利が低い今、あまり旨味がありませんが、定期貯金等で老後に備え貯金していくのも一つの方法かと思います。

まとめ

人生100年時代と言われる今、今回調べてみてかなりショックを受けました。

年金で十分暮らしていけると思っていました。。。

個人年金保険や資産形成&運用、そして貯金。これらをうまく活用しながら老後に備えていかなければいけないと考えを改めようと思います。

また、定年後も働き、少しでもお金を稼げるように、健康を維持していくこともとても重要だと再認識しました!

コメント